住宅ローンの10年後の残高は8割弱も残っています

10年固定金利

住宅ローン関係にはいくつもの金融機関がある中で、しかもいろんな種類のローン商品がありますので、何千という数になると言われています。

その何千という中から選ばないといけないのでなかなか大変ですが、こんな商品はいかがですか?

「10年固定金利」

という固定金利期間選択型というものです。

10年固定とは

10年固定金利というのは、「35年ローンを組む中で10年だけ固定金利で、11年目からは変動金利になる(再び固定金利を選択できる商品もあります)」という住宅ローンのことです。超かんたんにいってますけどね。

今は、超低金利時代と言われるくらい、今までの歴史の中でもかなり金利が低い時期ですので、多くの方(専門家・一般の方)は、今後(何年後かは意見が分かれるところだが)金利が徐々に上がっていくのではないか?と予想されているわけです。(あくまで予想ですが)

ではもしも金利が上がるとしたら、今の変動金利が安いからと言ってとびつくのは少々危険もあるのでは・・・と心配する方も多く、じゃあ固定金利を選ぼう!となるわけですが、固定金利は残念ながら金利が少し高くつくのでそれもちょっと困るなぁ~となるわけです。

そこで、その間をとって、固定期間限定型の10年固定金利とかこういう商品があるというわけなんですね~。

10年間変わらないってやっぱり安心っちゃあ安心ですもんね~!!!

10年後の残高

しかし、ここで知っておいて欲しい大事なことは10年後の残高です。

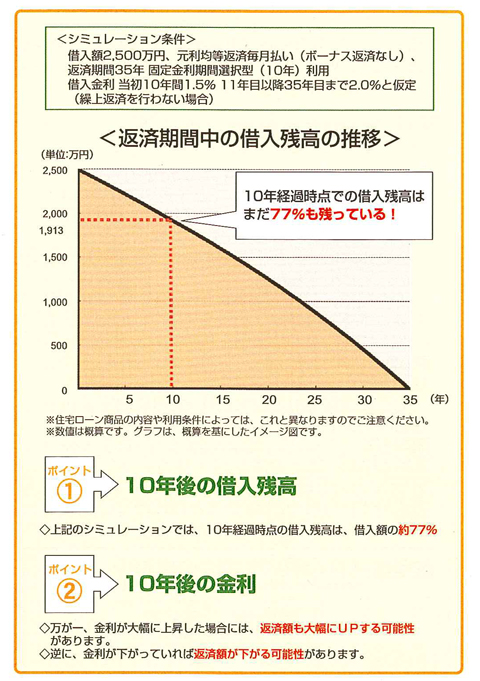

コチラのグラフをごらんください。

↑10年後の借入残高は、借入額の約77%も残っている可能性があるということ。

※借入額2500万円、元利均等返済毎月払い(ボーナス返済なし)、返済期間35年、固定期間10年、当初金利:1.5%、11年目~35年目までを2.0%と仮定(繰り上げ返済なし) の借入残高のシミュレーションです。

つまり固定期間=安心と捉えるのであれば、その安心な固定期間が終わった時点でまだ借入残高は約8割も残っているという現象なわけなんです。

超かんたんにいうと。

金利を再選択できるけど・・・

10年で23%返して、そのあとの11年目からの77%分の返済は変動になってしまするのが心配という方は、再度11年目に金利を選択することができます。

金融機関さんからは「11年目に固定・変動を再度選ぶことができるので、安心です」と言われるかもしれませんが、ここにはさらに注意が必要です。

たいがい、11年目に固定・変動を再度選んだ場合、その時点の金利にもよりますし、ここがポイントですが金利優遇が減る場合(いろいろですけどね)もありますので、結局金利が上がってしまう可能性もあるからです。

(逆に下がる可能性もあるんですけどね。笑)

最後に

いろいろと書きましたが、10年固定がダメというわけではありません。

あくまで10年固定としての事象はこういうなる可能性があるってだけ。

この現象をどう捉えて、いかに判断するかはみなさんそれぞれですもんね。

リスクをとるか・安心をとるか?金利が高いか・金利が低いか?残高がどうか?・・・は、あなたがどう捉えるか次第です。

~今日の体重=92.0㎏(‐0.2)~

篠原秀和(シノハラヒデカズ)ニックネームはシノハラ(カタカナで。笑)

株式会社あめりか屋 代表取締役

一級建築士・住宅ローンアドバイザー

1977年6月23日生まれ

福井県敦賀市在住

2000年に日本大学卒業後、20代の頃は大手ゼネコンにて設計職と施工管理職を経験し、あめりか屋3代目として2007年から勤務。2011年頃から本格的に住宅事業を担当するようになり、業務は営業というか楽しいステキなお家づくりのプロデューサーをしています。

また自身のブログは2013年4月から毎日更新中。

・・・というマジメな仕事ぶりとはまた違った一面を持っていて、SNS(Instagram、twitter、Youtube、Facebook、TikTok)では楽しくてクスっと笑える投稿を日々発信中。ぜひフォローしてやってください。